腾讯VS网易 游戏大佬们之间的战争

|

腾讯VS网易 游戏大佬们之间的战争 随着3月21日腾讯年报的发布,2017年游戏行业的收入分布终于能得以看到全貌。 从市场整个大盘收入分布来看,腾讯与网易两家公司无论是在PC游戏市场、还是手机游戏市场的市场占有率都超过了76%,如果不是腾讯、网易在2017Q4游戏业务都出现了疲软,这个占比可能还会更高。

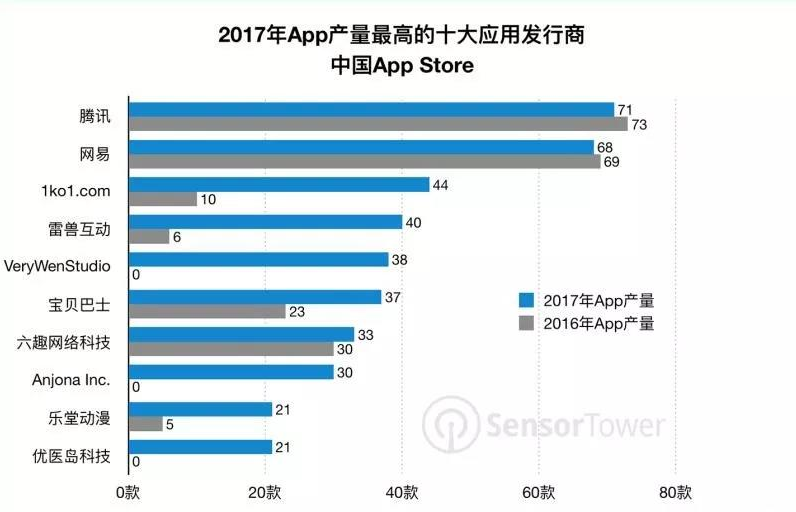

2017年手游发布数量,腾讯VS网易=44:43

根据SensorTower统计的2017年appstore数据,目前腾讯、网易是2017年中国市场发布应用最多的发行商。 2017年腾讯共计发布新应用71款、其中手游产品共计44款。 2017年网易公司共计发布新应用68款、其中手游产品共计43款。 行业内游戏厂商要与腾讯、网易两强竞争,最困难的就是如何每年保证大量高素质新游戏的供应,这是一场持续的消耗战,考验的是研发线、代理线的业务规模和能力。 在市场主力产品持续衰退、持续高速消耗的困境下,很多国内的游戏公司都在加强研发线的投入、也在通过投资手段绑定优质的研发商,从研发团队的规模来看,行业内一些传统的页游出身的上市公司的员工人数已超过了过去大家所认为的端游大厂,这是最近2年市场非常大的变化。 2017年腾讯游戏收入1179亿元,网易363亿元 需要提醒的是,在腾讯2017年年报中,腾讯体现的游戏业务收入为978亿元,但该数字并不准确,主要原因是腾讯将2017全年200亿元的游戏收入计入了腾讯内部渠道的收入中,最典型的就是微信、手Q、应用宝的收入中其实含有腾讯的游戏收入,腾讯做了内部渠道费用的扣除处理、导致最终游戏业务收入是978亿元。

真实的腾讯游戏业务收入是这样的,2017年全年腾讯PC游戏收入总计为551亿元、手机游戏收入为628亿元,合计2017年全年游戏业务收入为1179亿元。 腾讯的1179亿元是什么概念呢?这两天,Niko Partners分析师Daniel Ahmad八卦了以下这个收入规模,腾讯2017年游戏收入超过了动视暴雪、EA、育碧、Take Two四家欧美游戏公司2017年收入的总和。

网易方面,2017年全年游戏业务总收入363亿元,其中PC游戏收入106亿元、手游收入257亿元。 拿这个数字去算全行业的总账,根据游戏工委的行业报告显示,2017年中国游戏市场收入规模为2036.1亿元,其中PC游戏收入804亿元(PC端游648.6亿元、网页游戏156亿元),手机游戏收入1161.2亿元。 在PC游戏市场,2017年腾讯网易两家公司收入合计达657亿元,占全市场收入规模的81.7%,其中腾讯占68.5%、网易占13.18%。 在手游市场,2017年腾讯网易两家公司收入合计达885亿元,占全市场手游收入规模的76.2%,其中腾讯占54%、网易占22.1%。 从全行业占比来看,2017年腾讯、网易两家公司合计游戏收入占比达75.7%,其中腾讯占57.9%、网易占17.8%。 在GameLook看来,如果不是因为去年11月开始腾讯、网易两家公司都卷入了吃鸡品类的激烈争夺,导致腾讯、网易游戏收入都出现了环比季度的负增长,腾讯网易2017年的游戏收入占比还会更高、可能会接近80%。 诚然腾讯作为平台公司,其游戏业务收入中其他行业内公司也贡献颇多,但无法否认的是国内游戏行业已呈现了高度的两强垄断态势,这样的结论,对行业内其他非腾讯、网易的游戏企业而言是非常不好受的。 2018年,腾讯网易会收入榜TOP20全包么? 今年春节前夕的2月14日情人节,当天首次出现了appstore收入榜TOP10全部被网易腾讯包揽的盛况,且非常可怕的是,当天10款游戏都是腾讯网易的自研产品。

开年之后,随着腾讯的发力,整个免费榜又出现了腾讯公司7款产品占据免费榜前7名的盛况。 春节之后,appstore收入榜的TOP20已经常呈现出腾讯、网易两家公司产品占据17款的结果,而随着今年腾讯、网易产品的加强推出,也许我们将见证TOP20全包的那一天。 从两强的业务发展态势来看,至少GameLook看到的是腾讯2017年在手游市场的收入占比为54%、其低于腾讯在PC游戏市场占比的68.2%,腾讯的策略必然是继续提高手游市场的占有率。 但整个市场的集中度的不断提高,对行业内非腾讯、网易的公司而言是非常难受的,因此今年开始,有很多大型公司开始主动寻求跟腾讯公司合作,加入腾讯战队。 同时腾讯还在继续投资游戏业企业、比如去年以来,入股了Netmarble、掌趣、盛大、Bluehole、UBI、包括之前投资的金山、动视暴雪、Supercell、Epic,腾讯正在用买买买的战略形成对未来高收入产品供给的持续保障,以及对高价值IP商业化机会的把控。 行业内提供给非腾讯、网易的游戏公司发展的自由空间越来越狭小,主要手游市场来自于android以硬核联盟为代表的联运市场、以及手游买量市场。而在GameLook看来,网易公司2017年毫无疑问受益于市场非腾讯体系的流量多元化的机会,网易正在成为最会投放广告的游戏业巨头。 在腾讯、网易两强的强力挤压效应下,很多企业开始注意细分市场的新机会,比如寻求规模收入的游戏公司开始把目光投向海外市场、以及买量发行市场。寻求产品错位竞争的公司开始重视以Steam、腾讯WeGame、腾讯极光、TapTap为代表的独立游戏领域,而微信小游戏、Facebook instant games的出现也让一批开发者计划转移到小游戏、H5游戏的新阵地。 不过,市场也并不是只有坏消息,在GameLook看来,全行业的游戏企业和开发者都开始关注游戏品质的提升、以及创新问题,同时也开始避免团队的盲目扩张、和立项。 在当下的激烈竞争环境下,每家幸存的公司都在寻求自身的独特性和构建自己的护城河,腾讯、网易虽然强大,但并不是所有产品都能做成,虽然这两家公司2017年发布了近90款游戏,但客观上来说,能保持长期成功的游戏依然是少数。 文章来源:GameLook 原文地址:http://www.gamelook.com.cn/2018/03/324576 |

作者:周天易 2018-03-26

- ・游族投资中日合作动画《重神机潘多拉》 联手打造二 2018-03-26

- ・巨人网络清空区块链企业OKC股权,实际转由史玉柱接 2018-03-26

- ・腾讯最新财报:游戏业务下滑 你以为腾讯只有游戏? 2018-03-26

- ・网易《我的世界》迈出第一步 游戏+教育模式 2018-03-26

- ・游戏IP的延续之道 端游改编页游强势回归 2018-03-23