2014年电视游戏产业深度研究报告(2)

|

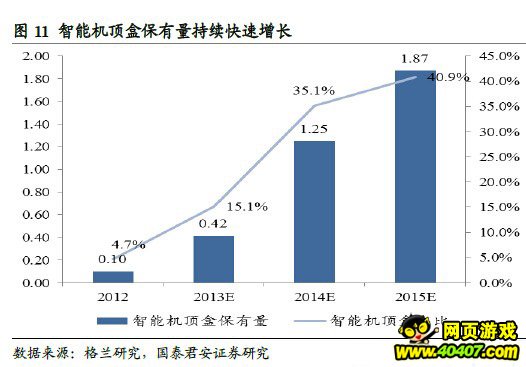

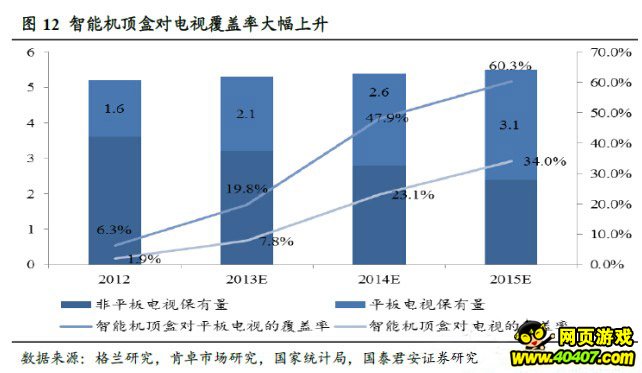

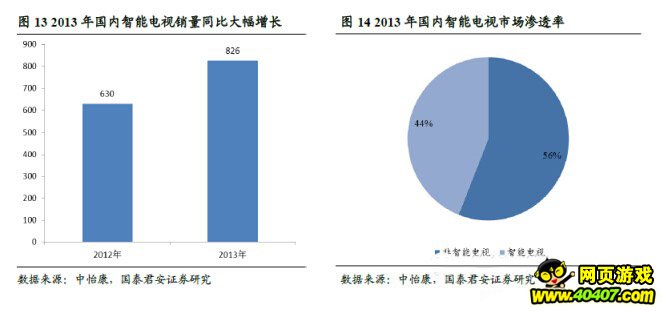

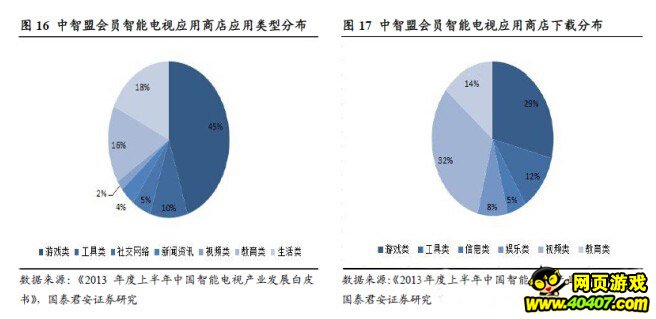

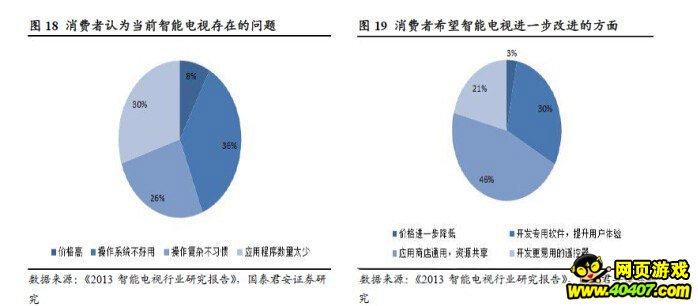

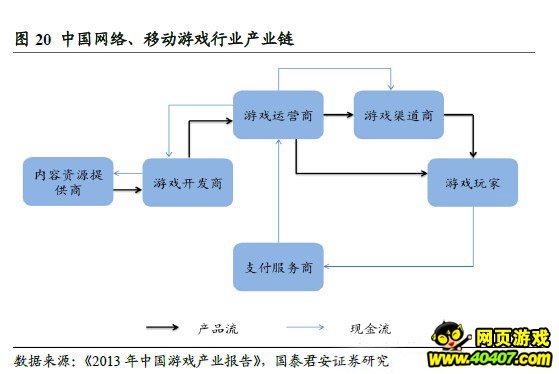

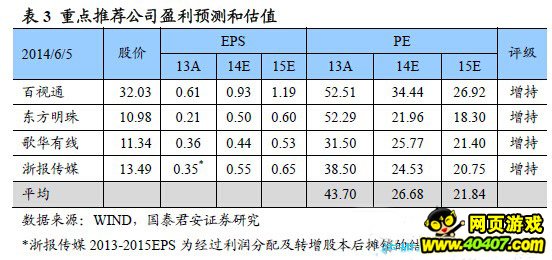

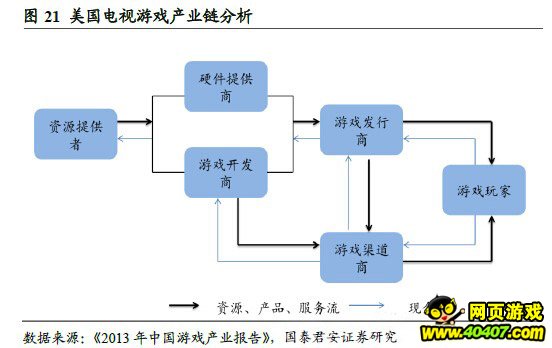

3.4.智能电视/机顶盒的渗透为国内电视游戏发展带来了春风 经过2011、2012年的快速发展,2013年的智能电视/机顶盒已经演变成终端、网络、内容与应用的一体化创新模式,继传统电视制造商之后,互联网公司也纷纷发布自主品牌的智能电视/机顶盒产品,智能电视/机顶盒产业的发展逐渐由单一的终端产品驱动向内容与应用、商业模式、网络接入即运营商的合理驱动模式转换。 智能电视/机顶盒与传统电视游戏主机定位和目标客户群体存在差异。传统电视游戏主机硬件性能出色,具有突出的数据和图像处理能力,可以运行大型高画质游戏,适合对重度游戏有强烈热爱的硬核玩家。而且此类游戏前期开发和宣传投入大,市场价格高,目前市场上一款正版电视游戏的平均价格在300元以上,考虑到我国未来对知识产权的保护会持续加强,传统电视游戏主机的目标客户群将偏重于高收入人群。而国内智能电视/机顶盒售价相对于传统电视游戏主机具有优势,且具有多种功能集于一身的特点,在玩游戏外还能看电视,或通过应用收看网络视频、浏览咨询、购物等。虽然智能电视/机顶盒中的游戏应用多为其他平台移植而来,在游戏质量和体验上不如传统主机游戏那样高质量、大投入,但更贴近中国家庭群体娱乐休闲的需要,加上电视/机顶盒本身的多功能,未来潜在客户群偏重于更广泛的普通消费者。 2013年智能机顶盒市场占比上升到15.1%,增幅达314%。据格兰研究日前发布的《2013中国机顶盒白皮书》显示,截止2013年9月,中国机顶盒市场保有量已经突破2.6亿,与12年底相比增长4674.2万台,增幅超过20%。其中数字机顶盒用户已达2.25亿,全民数字机顶盒普及率超过50%,数字化程度达到51.7%。但目前数字机顶盒用依旧以有线机顶盒用户为主,截止13年9月底,有线数字机顶盒用户占比近7成。与此同时,IPTV用户规模和OTT TV用户规模也不断扩大。数据显示OTT TV机顶盒市场占比由12年的4.7%上升到15.1%,增幅达314%。  预计智能机顶盒13-15年复合年增长为165.2%,15年对全部电视的覆盖率近34%。2012年中国城乡家庭电视保有量约为5.2亿台,其中可接入智能机顶盒的平板电视占31%,约为1.6亿台。智能机顶盒对平板电视的覆盖率为6.3%,对全部电视的覆盖率仅为1.9%,尚处在起步阶段,未来发展前景广阔。据格兰研究预测,2013、2014年平板电视销量约为4533万台和5165万台,15年全国城乡电视保有量约为5.5亿台,智能机顶盒保有量有望达1.87亿台,占机顶盒总量的40.9%,13-15年复合年增长率达165.2%,对全部电视的覆盖率将近34%,对平板电视的覆盖率达60.3%。  预计至2015年,全球智能电视出货量将超过15349万台,智能电视渗透率将达54.6%。据拓??产业研究所数据披露,2012年全球智能电视出货量达到5113万台,对新出货电视的渗透率为21.6%,且伴随消费者接受度逐渐提高、供应端持续出货,预计至2015年,全球智能电视出货量将超过15349万台,智能电视渗透率将达54.6%,智能电视将成为继电脑、手机之后的第三屏,也将是最大、最重要的一块屏。 2014年中国智能电视市场销量将达3128万台,渗透率将达69%。据中怡康中国智能电视月度零售监测报告显示,2012年国内智能电视的总销量达到630万台,智能电视渗透率为33.74%。2013年国内智能电视总销量达到826万台,渗透率达到55.6%。随着乐视等互联网企业相继推出自主品牌的智能电视,互联网公司生产、销售包括电视在内的硬件产品已经成为一个趋势,硬件、操作系统、视频点播服务等在内的全产业链整合明显加快。奥维咨询预计,2014年智能电视市场销量将达3128万台,渗透率将达69%。而据艾媒咨询的估计,16年中国智能电视销量将达3668万台,13-16年CAGR达到45.88%。   2013年约5成彩电销量来自智能电视,年增长率达56.84%,海信占据销量排行榜榜首。奥维咨询的报告显示,2013年中国电视市场零售总量为4781万台,而据中怡康最新统计数据,2013年彩电销量近5成来自智能电视,年增长率达56.84%,远远高于彩电全行业8.66%的年增长率。排名前6的品牌分别为海信、创维、TCL、长虹、康佳和三星,份额则分别为15.34%、13.76%、12.79%、11.41%、11.36%、7.4%。而据统计,五大国产品牌智能电视年销量均超过100万台,其中排名榜首的海信2013年共成交近200万台,增长率高达120.39%。而备受瞩目的乐视和小米电视分别约销售30万和1.8万台。虽然互联网企业销售声势很大,但传统彩电企业市场份额仍超过99%。 在互联网公司纷纷进军电视产业大背景下,传统电视厂商加快与互联网的融合,探索智能电视新的产品形态和模式。海信于2013年4月推出了极简易用的VIDAA电视,整合了CNTV的影视资源,在直播电视、VOD点播、本地播放、应用之间实现快速切换;TCL联合腾讯公司推出了冰激凌电视,将腾讯公司的各类互联网应用移植到电视屏,实现了传统电视与互联网公司的首次融合;长虹也早在2012年推出集成Ciri语音系统的智能语音电视,凭语音指令就可完成换台、节目查询、网络浏览/搜索、文字输入、购物、点播、语音播报等各种操作,还可与用户对话交流,极大简化了用户操作和交互过程。 智能电视用户游戏的下载次数占全部下载应用的29%,居于次席。根据中智盟(中国智能多媒体终端技术联盟)发布的《2013年度上半年智能电视产业发展白皮书》,目前智能电视应用商店应用类型分布主要以游戏类为主,约占45%;而在用户下载分布中游戏类也仅次于视频类应用居于次席,约占29%。由此可见,智能电视的推出,刺激了电视游戏市场的成长。  4. 我国电视游戏行业布局业已开始 4.1.智能电视/机顶盒率先发力有望成为主要游戏平台 国内众多厂商已介入智能电视/机顶盒的生产并进行运营。除去前文提到的海信、TCL、长虹等传统电视生产企业,目前市场上已有完美世界与金亚科技合推机顶盒,生产内置完美时空游戏的OTT产品;中青宝携手兆驰股份合作生产内置游戏产品的智能电视、安卓机顶盒、平板电脑等终端产品;华为和小米也相继参与其中,分别推出自己的智能机顶盒;而乐视更是利用互联网资源的优势高调地持续低价格推销其智能电视。2013年年底,阿里TV OS也开始推进电视游戏,与小霸王、完美世界、蓝港等众多游戏厂商开始合作,加紧推进手游应用接入,包括接入《王者之剑》等在内的数十款高ARPU值重度手游产品。现国内共有7家互联网电视牌照持有方,智能电视/机顶盒生产商需与其中至少一家合作获得互联网电视频道资源,以下是目前互联网电视牌照方与部分智能电视/机顶盒生产商及互联网视频内容提供商的合作情况。  智能电视/机顶盒相较于国外电视游戏主机具有价格优势,也更符合普通中国家庭的购买习惯。目前智能机顶盒生产厂商中包括华为、小米、金亚科技、中青宝等知名企业,而智能电视厂商则汇集了海信、长虹和TCL组成的中智盟以及新加入的乐视等互联网企业。国外三大电视游戏主机平台Xbox、PlayStation和Wii均具有突出的硬件配置和出色的游戏体验,但单机价格也更高。最新一代的Xbox One北美定价499美元,在中国中关村在线给出的水货参考价格为3700元;PlayStation4定价399美元,在中国水货价格为3200元;而WiiU北美定价近299.99美元,中国水货价格也要2300元。另外单款正版游戏定价也多在400元人民币左右。考虑中国人均收入水平和一般消费习惯,使用三大主机的游戏成本过高。相比之下,智能电视有许多4000元以内的型号可供选择,乐视TVS40更是只需1499元,而智能机顶盒一般价格均在数百元人民币,应用商店内的下载成本也是远低于正版主机游戏价格。 智能电视/机顶盒的游戏体验和硬件性能已有较大提升。中国智能电视行业已经经过三年的快速发展,已经积累了比较扎实的基础,技术也取得了快速的进步,目前市场上部分比较高端的产品(如乐视TV)性能和游戏体验也已经达到一定水平。TCL、创维、联想等多家电视机厂商已在智能电视的配件中提供了游戏手柄,摇杆、加速度仪、陀螺仪几乎都已经成为电视游戏手柄的标配。  云处理技术为未来OTT机顶盒游戏带来全新可能。目前市场上的OTT机顶盒由于硬件限制,不能承载和运行重度、高质量游戏,而多以轻度休闲类游戏为主,对于重度游戏爱好者缺乏足够吸引力。在2014年CCBN大会上,永新视博旗下子公司视博云推出了全新的云游戏技术,可以将大型游戏的运算和渲染这些工作全部放到云端进行,而在本地不用依赖具备高运算能力的硬件设备即可玩大型游戏。该技术的优势是为用户节省了购置游戏机的成本。目前视博云已经与20家国内广电和电信运营商签署协议,包括吉视传媒和歌华有线,渗透了300万台机顶盒,预计2014年完成1500万的渗透比例。另外视博云也与众多内容制造商进行合作,视博云平台上除了棋牌等轻度休闲游戏,不乏《极品飞车》、《实况足球》等重度游戏。索尼也在5月宣布搭载其自有的Playstation Now游戏云平台的Bravia电视已确定上市日期,同时也即将在PS4上测试该云系统,未来PlayStation游戏机、Bravia电视以及Xperia智能移动设备未来都可以使用PlayStation Now来远程串流体验PS3游戏作品。虽然云游戏处理技术受到网络条件和服务器数量等基础建设的限制,但毫无疑问,云处理技术的开发为未来OTT机顶盒和电视游戏市场发展带来了全新的可能。 4.2. 微软、索尼“曲线入华”,谋求与国内企业的另类合作 微软与百视通、索尼与东方明珠的合作意味着三大主机正式进入中国。2013年9月百视通发布公告称,与微软拟在自贸区成立合资公司,进军“新一代家庭游戏娱乐产品”。值得注意的是,新公司由微软提供Xbox相关技术,由百视通提供OTT牌照及部分影视资源,共同推出新品牌的家用游戏终端产品。14年4月“微软——百视通战略合作庆典”上,两家公司共同宣布Xbox one将于2014年9月发售,这也意味着世界三大主机终于迎来了正式进入中国市场的机会。而另一家文广企业东方明珠也在5月宣布与索尼达成合作协议,将成立两家合资企业负责Playstation系列产品、软件等在华生产、销售和服务业务。 微软与百视通合作意图打造内容全覆盖的家庭娱乐产业平台。Xbox One不仅是一款硬件升级的传统电视游戏主机,还具有观看电视直播、点播网络视频等功能。微软与百事通通过将影视资源、游戏与终端技术等双方的优势资源相结合,共同联手旨在打造一条软硬一体化、内容全覆盖的家庭娱乐产业链平台。这是一条与智能电视/机顶盒不一样的道路,所制造的产品不仅仅是一台可以玩游戏的电视。由于Xbox系统和目前智能电视多采用的Android系统不同,而且有着丰富的客厅娱乐经验,在智能电视平台尚未产生具有足够吸引力的游戏时,这一组合无疑将具有一定的吸引力。因此这一合作对于想要进入中国市场的微软和意图重新占据机顶盒竞争有利位置的百视通都具有深刻意义。 5. 国内游戏产业链将被重新设定 5.1. 市场上主要游戏类别不同,中美游戏产业链存在巨大差异 我国游戏产业以网络和手机游戏为主,游戏运营商占据产业链核心位置。网络和手机游戏需要不间断提供服务,因此具备核心资源优势的游戏运营商在这条产业链中居于核心位置,通过代理开发商的游戏,负责游戏的运营,包括游戏的宣传、销售、游戏平台的搭建、运行、维护、客户管理等工作,从而连接游戏开发商、电信运营商、渠道销售和用户这几个环节。运营商是创造网络和手机游戏增值的主角,好的运营商能够提供高质量、高粘度的用户,为开发商带来巨大的操作空间,而其强大的技术和客服支持也能令游戏运作更流畅、用户体验更出色。这一特点在手机游戏中表现的尤为明显。借助拥有超过80%移动互联网用户群的微信、手机QQ等,目前AppStore中国区畅销榜,在Top10排行之中,一般有6~7款产品来自腾讯移动游戏平台;同时Top 3的产品基本被腾讯占据,但事实上除去腾讯自己开发的游戏,不少是通过开放接入、联合运营或独家代理形式运作的其他开发商的作品,这充分显示出了游戏运营商在中国游戏产业中的地位。但运营商也需要投入较大的成本于硬件投入、宽带投入、平台维护、客户服务等方面。 游戏运营商承担较大风险,多采取垂直整合增加利润空间。国内游戏产业中,虽然运营商在产业链增值中扮演核心角色,但由于好的IP有限,为了争夺有限的出色游戏,往往要受制于上游的开发商,除了支付授权费用之外,还要提供运营利润的分成。在整个游戏产业价值链中,运营商承担的风险最大。因此,随着运营商技术研发能力和资源整合能力的增强,为了分散风险,国内许多运营商向上自主开发、向下自行开发渠道,或者通过产业链的垂直整合以期获得最大利润。  美国单机游戏文化盛行,发行商制度在单机游戏产业中占据着核心的地位。美国与中国的情况相反,由于占近60%市场份额的单机游戏不需要提供持续不断的服务,实现产业链增值的发行商占据核心地位。作为游戏开发的投资方,发行商承担了最大的风险,并负责市场推广、分销等后续工作。发行商通常会预付给开发商版税,这种方式使得小的开发企业甚至小型开发团队没有经营方面的后顾之忧。值得注意的是,美国游戏产业不仅提供直接满足终端消费的产品和服务,还对整个产业进行横向和纵向的延伸。所谓产业横向延伸,是指赋予游戏文化、教育方面的含义;纵向延伸是指将游戏创意融入到影视、出版、IT 甚至制造业中去,使其进一步产生巨大的经济效益。  从国外游戏市场发展经验看,随着中国电视游戏市场的开放和增长,传统网络游戏为主的游戏产业格局将向网络游戏、移动手机游戏和电视游戏共同发展的产业格局过渡,产业链也将向游戏运营商和发行商各为主角的双重产业模式转变。平台的优势将更加突出。 5.2.中国电视游戏产业链初步形成 据中智盟统计,中国智能电视行业目前已有10391名专业应用开发者,游戏应用由于有明确盈利模式、用户接受度高而受到重点关注。随着智能电视的逐渐普及,越来越多的应用开发者加入到智能电视应用开发的大军中来,中智盟创业俱乐部的“开发者沙龙”、海信在2012年举办的“智能电视应用大赛”等活动都在一定程度上激发了开发者的热情。据中智盟统计,目前智能电视行业已有10391名专业应用开发者,其中70%是个人,30%是企业开发者。而随着行业发展,智能电视上下游行业日益受到投资者关注,从应用性质看,游戏类应用有明确的盈利模式、用户接受程度高,是投资者关注的重点。 中国电视游戏行业产业链包括终端生产商和应用提供商。目前中国电视游戏的主要载体是智能电视,智能电视行业产业链包括终端生产商、平台运营商、互联网视频内容服务商和应用提供商,其中与电视游戏相关的主要是终端生产商和应用提供商。终端生产商指的是电视游戏载体的生产商,目前主要包括智能电视/机顶盒的生产企业,如海信、长虹等传统电视生产商和乐视、华为、联想等新加入者,以及宣布与微软联合推出家庭娱乐平台的百视通。而应用提供者目前主要包括互联网公司、部分游戏开发企业和个人。  5.3.电视游戏行业盈利模式 传统的电视游戏行业盈利模式较简单,属于典型的生产型行业,收入来源主要包括实物产品销售收入和衍生品收入。其中实物产品销售收入主要指处于产业链上游的游戏开发商和发行商通过以向消费者销售游戏光盘等形式,提供游戏产品从而获取收入;处于产业链中游的游戏平台商通过向消费者销售游戏主机获取收入并以收取授权费的形式允许游戏开发商和发行商开发在本主机平台上运行的产品。目前主机厂商由于竞争激烈,基本都采用咖啡机销售模式,即以尽可能低的主机价格占据市场,而以此作为基础,通过吸引更多游戏开发商开发适合本平台的产品而受取更多的授权费,来补贴硬件销售的亏损并进而实现盈利。而衍生品收入则是指处于产业链下游的游戏媒体、玩具厂商、出版社、影视公司等通过承办游戏竞赛(如实况足球的竞技类比赛)、制作游戏周边(如各式游戏人物手办、海报和饰品)、创作游戏文学(如《刺客信条》系列小说)和改编游戏拍摄电影(如《波斯王子》)等方式获利,同时上游游戏开发商和发行商从中通过版权收取使用费。 6. 重点推荐东方明珠、百视通、歌华有线和浙报传媒 根据对市场的分析,我们认为电视游戏行业政策的松绑将为电视游戏行业上下游企业带来快速发展机遇。受益公司包括:百视通、东方明珠、歌华有线、浙报传媒、佳创视讯、嘉麟杰、金亚科技等。重点推荐百视通、东方明珠、歌华有线浙报传媒。

|

作者:eggg 2014-08-13

- ・任天堂16-17财年前三季度财报:纯利润1029亿日元 2017-02-04

- ・2016二次元手游:79%自研 66款进iOS畅销前100 2017-01-24

- ・Top10游戏企业自研手游流水611.5亿 腾讯网易占51% 2017-01-24

- ・App Store第四季度净营收373亿元 同比增长60% 2017-01-17

- ・世纪华通:盛大游戏2016年净利润16亿 年增113% 2017-01-12